工(gōng)作時間 9:00-17:30

工(gōng)作時間 9:00-17:30 shanghaiyy2009@yiyintz.com

shanghaiyy2009@yiyintz.com 021-6882 6599

021-6882 6599

随着我(wǒ)(wǒ)國經濟的騰飛,基礎設施建設領域的投融資(zī)體(tǐ)制改革也被加快提上了日程,國家宏觀改革政策的總體(tǐ)目标是改變當前投融資(zī)主體(tǐ)單一(yī)、渠道狹窄、方式相對匮乏、政府直接投資(zī)比重較高的狀況,通過引進社會資(zī)本,拓寬市場化融資(zī)渠道,同時推動管理體(tǐ)制和運行機制改革創新。

産業基金作爲一(yī)種利益共享、風險共擔的集合投資(zī)制度,不但有助于發展直接融資(zī),而且對貫徹國家區域發展戰略和産業政策,促進經濟結構調整有着積極作用。基礎設施建設的資(zī)金需求量大(dà)、建設期長,與産業基金中(zhōng)長期投資(zī)的特點相契合,而且資(zī)産質地優良,收益穩定,風險可控,對機構投資(zī)者具有良好的吸引力。将産業基金引入基礎設施領域,可以有效提高政府資(zī)金使用效率、剝離(lí)政府存量項目債務,并幫助地方交投公司提升經營效率和改善财務結構。

高速公路投融資(zī)面臨的瓶頸

我(wǒ)(wǒ)國高速公路實施的是使用者付費(fèi)的政策,項目本身具有投資(zī)大(dà)、周期長、運營費(fèi)用高的特點,自1984年采用“貸款修路,收費(fèi)還貸”政策以來,高速公路積累了大(dà)量債務,截至2014年底,收費(fèi)還貸公路的債務餘額高達2.23萬億元。此外(wài),在當前和今後一(yī)段時間内,政府還有大(dà)量新建路的規劃,而這些新建路又(yòu)集中(zhōng)于經濟欠發達地區,建設成本高,車(chē)流量少,通行費(fèi)收入不僅無法支撐還本付息,甚至連日常運營成本都難以覆蓋。2014年9月,國務院出台《關于加強地方政府性債務管理意見》後,各省市搭建的類似交通投資(zī)集團的企業融資(zī)平台開(kāi)始肩負起緩解當地政府财政壓力,促進當地交通建設發展的重任,但随着新建項目及收購存量項目的增加,各省市交投集團的财務質量逐漸惡化,不利于企業的健康發展。

産業基金的國家指導意見

2006年,國家發改委頒發《産業投資(zī)基金管理暫行辦法》,明确提出“産業投資(zī)基金是指一(yī)種對未上市企業進行股權投資(zī)和提供經營管理服務的利益共享、風險共擔的集合投資(zī)制度,即通過向多數投資(zī)者發行基金份額設立基金公司,由基金公司自任基金管理人或另行委托基金管理人管理基金資(zī)産,委托基金托管人托管基金資(zī)産,從事創業投資(zī)、企業重組投資(zī)和基礎設施投資(zī)等實業投資(zī)。”

在高速公路領域,産業基金的組織形式通常爲有限合夥型,股東由普通合夥人和有限合夥人組合,其中(zhōng)普通合夥人通常是基金管理人,承擔的是無限責任,而有限合夥人則以出資(zī)額爲限承擔有限責任,有限合夥人内部再根據風險收益配比的不同進一(yī)步劃分(fēn)爲優先級有限合夥人和劣後級有限合夥人。産業基金的投資(zī)模式不僅包括受讓公路收費(fèi)權或收費(fèi)收益權,也可以直接對高速公路項目公司進行股權或債權投資(zī)。

産業基金在公路行業的應用

解決新建項目融資(zī)問題

随着PPP模式的推廣,新建高速公路将主要由社會資(zī)本承擔設計、建設、運營及維護的職責,但對于社會效益突出卻經營性收費(fèi)不足以覆蓋投資(zī)成本的收費(fèi)公路項目,需要政府以财政補貼的方式補償社會資(zī)本,補貼款可以通過産業基金進入項目。

案例一(yī):

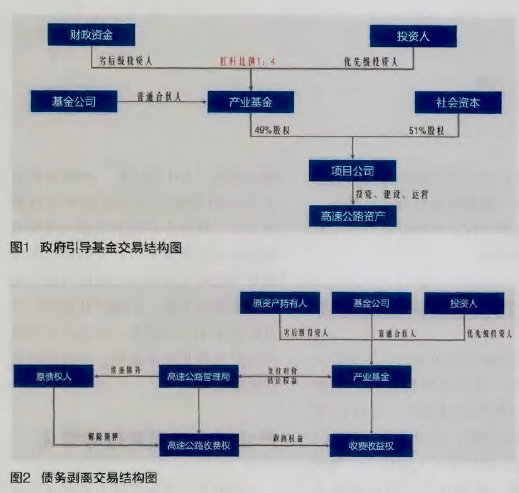

某基金管理公司與省财政廳簽署省級高速公路産業基金合作框架協議,投資(zī)省内拟新建的高速公路項目。基金采用有限合夥型,其中(zhōng)省财政出資(zī)20%認購基金劣後級有限合夥份額,對外(wài)募集80%投資(zī)于基金優先級有限合夥份額。基金成立後與社會資(zī)本共同以股權形式出資(zī)成立項目公司,股權占比爲49:51,項目公司由社會資(zī)本控股。交易結構如圖1所示。

在本交易方案中(zhōng),假定項目總投資(zī)爲500億元,經測算能夠滿足社會資(zī)本獲取合理回報的資(zī)本金比例爲50%,則财政資(zī)金需認購産業基金劣後級有限合夥份額的金額應爲24.5億元(即500億元×50%資(zī)本金比例×49%産業基金對項目公司持股比例×20%财政資(zī)金基金出資(zī)比例=24.5億元),相當于項目總投資(zī)的4.9%。若不引入産業基金,直接由政府以财政補貼的方式補償社會資(zī)本,則财政需出資(zī)122.5億元(即500億元×50%資(zī)本金比例的49%财政資(zī)金對項目公司持股比例),相當于項目總投資(zī)的24.5%,是引入産業基金交易方案總投的5倍。

因此,通過引入産業基金進行結構化設計,能夠非常好地實現财政資(zī)金的引導作用和杠杆作用,提高了資(zī)金的使用效率。

解決存量項目債務問題

按照相關政策要求,存量地方政府性債務均需納入預算管理,對于企事業單位舉借的債務,屬于政府應當償還的債務,相應納入一(yī)般債務和專項債務,也就是政府債管理。

存量高速公路項目的債務風險正在不斷積累,尤其是在地方政府債務限額管理規定出台之後,大(dà)部分(fēn)地方都選擇将原有的收費(fèi)還貸公路轉成經營性高速公路以剝離(lí)債務,而收費(fèi)公路權益的轉讓需履行嚴格的審批監管手續,爲提升解決存量項目債務問題的效率,可考慮在不改變資(zī)産屬性的前提下(xià)進行債務的剝離(lí)。

案例二:

某基金管理公司與交通主管部門或下(xià)屬高速公路管理局(即收費(fèi)還貸公路資(zī)産持有方)簽署高速公路産業基金合作框架協議,受讓高速公路收費(fèi)收益權。基金采用有限合夥型,其中(zhōng)原資(zī)産持有方認購30%基金劣後級有限合夥份額,對外(wài)募集70%投資(zī)于基金優先級有限合夥份額。基金成立後與原資(zī)産持有方簽署高速公路收費(fèi)權收益權轉讓協議,并向原資(zī)産持有方支付相應的轉讓對價款,原資(zī)産持有方以收到的轉讓對價款償還高速公路原有政府性債務,實現政府性債務的剝離(lí)。交易結構如圖2所示。

在該交易方案中(zhōng),高速公路的資(zī)産和收費(fèi)權均未發生(shēng)轉讓,轉讓的隻是高速公路未來的收費(fèi)收益權,因此在審批監管方面要比傳統的通過招拍挂轉讓收費(fèi)權的方式更爲簡便。産業基金主要依靠高速公路未來的收費(fèi)收益權逐步收回投資(zī),優先級投資(zī)人可享有事先确定的預期收益,原資(zī)産持有人作爲基金的劣後級投資(zī)人則享有超額收益。利用産業基金的交易結構,可以有效地将原資(zī)産持有人和投資(zī)人的利益進行捆綁,原資(zī)産持有人通過高效的運營管理不僅能夠保障投資(zī)人獲取合理回報,自身也能夠分(fēn)享項目超額收益。

因此,在現有對收費(fèi)權審批監管較爲嚴格的環境下(xià),通過以産業基金受讓存量高速公路收費(fèi)收益權的方式,能夠在短期内解決政府的存量債務問題,有效盤活存量資(zī)産。

解決交投公司資(zī)産負債問題

在我(wǒ)(wǒ)國,大(dà)部分(fēn)的高速公路都是由當地交通投資(zī)集團負責建設運營的,尤其是在《關于加強地方政府性債務管理意見》出台後,大(dà)量存量收費(fèi)還貸公路都有變性的需求,受讓的主力軍也正是各省市的交通投資(zī)集團。由于高速公路建設成本高、運營周期長,導緻存量項目的債務餘額龐大(dà),在受讓過程中(zhōng),交投集團要麽通過承接原有債務,要麽通過借新還舊(jiù)來支付對價款,使得交投集團的資(zī)産負債率普遍偏高。基于此,可以充分(fēn)利用産業基金的杠杆效應和募集能力強的優勢,不僅能夠幫助交投公司調整财務結構,結合PPP模式,還能夠幫助有運營和管理能力的機構通過受讓高速公路收費(fèi)權益或投資(zī)股權等形式來擴大(dà)資(zī)産管理規模,開(kāi)展良性并購。

案例三:

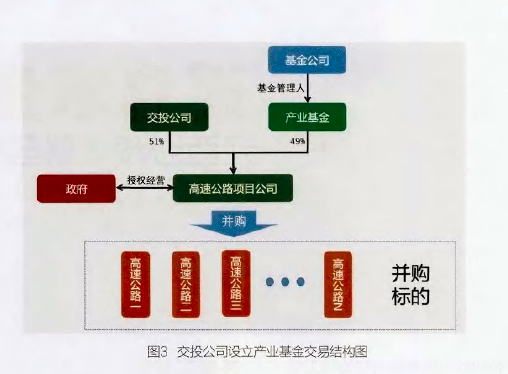

某基金管理公司作爲基金管理人發起設立高速公路産業基金,與交投公司簽署合作框架協議,共同以股權投資(zī)形式成立項目公司,交投公司股權占比51%,産業基金股權占比49%。項目公司參與PPP項目的招投标,受讓高速公路收費(fèi)權,并負責在特許經營期内對高速公路項目進行運營養護。交易結構如圖3所示。

圖3 交投公司設立産業基金交易結構圖

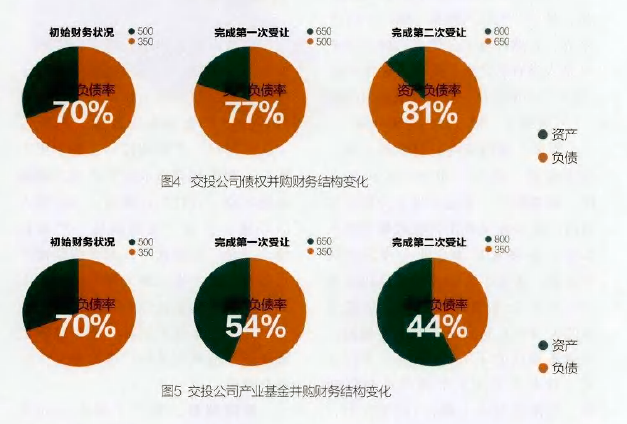

假定交投公司初始資(zī)産規模500億元,負債350億元,資(zī)産負債率70%,需進行兩次并購,每次規模150億元。若以傳統債權融資(zī)支付并購對價款,則資(zī)産負債結構變化如圖4所示。

但在該交易方案中(zhōng),由于産業基金是通過股權投資(zī)的形式和交投公司共同成立項目公司,所以産業基金在提供資(zī)金的同時并沒有增加負債,而是增加了交投集團的權益。因此,若全部以産業基金提供的資(zī)金完成受讓,則資(zī)産負債結構變化如圖5所示。

可以看出,通過産業基金的杠杆效應,使得交投公司在完成兩次收購後,資(zī)産實現了擴張,負債率卻反而降低了。一(yī)方面增大(dà)了交投公司的融資(zī)空間,爲交投公司未來再去(qù)擴張創造了有利條件;另一(yī)方面改善了交投公司的财務結構,有助于實現交投公司的健康可持續發展。

(文:上海溢銀股權投資(zī)基金管理有限公司 張夢蕾 俞卓菁 冉璕)