工(gōng)作時間 9:00-17:30

工(gōng)作時間 9:00-17:30 shanghaiyy2009@yiyintz.com

shanghaiyy2009@yiyintz.com 021-6882 6599

021-6882 6599

【REITs策略研究】REITs是如何站上曆史舞台的,從複盤SARS後的港台開(kāi)始

作者/來自:趙可、劉義等發布日期:2020-02-26

以下(xià)文章來源于降噪房地産 ,作者趙可、劉義等

摘要:

REITs無限接近出售物(wù)業但又(yòu)難以賣光所有份額,因經營性物(wù)業的保值增值依賴于原持有人的“資(zī)産管理能力”,REITs的周轉以增長爲目的;REITs高速發展的曆史背景是城鎮化進入成熟階段,經濟增長中(zhōng)樞下(xià)行驅動無風險利率下(xià)行給REITs回報率帶來吸引力;爲何中(zhōng)國目前就需要REITs?房價泡沫化加大(dà)居民對第四類資(zī)産的需求、急需引導不動産投資(zī)進入價值投資(zī)通道、提前建立對沖未來住宅市場需求下(xià)行帶來資(zī)産貶損風險的機制均是理由;如何破局?通過改善分(fēn)子分(fēn)母端提高回報率,更重要的是,從美/日/中(zhōng)國港台的案例均能找出經濟下(xià)行、系統性沖擊事件、資(zī)産價格回撤均可能觸發回報率改善進而推動REITs登上曆史舞台。

疫情之下(xià),市場針對03年SARS做了大(dà)量複盤,但大(dà)家似乎忘記了當年重要裏程碑事件:疫情逐漸受控後,03年7月,我(wǒ)(wǒ)國的香港和台灣幾乎同時推出了REITs。相較應對危機的短期手段而言,REITs更像是穩定長期市場和信心的壓艙石。複盤各個主要國家和地區REITs是以什麽樣的“姿勢”登上曆史舞台是本文的核心。

◉ REITs到底是什麽? REITs無限接近于出售物(wù)業但又(yòu)難以賣光所有份額,因經營性物(wù)業的保值增值依賴于原持有人的“資(zī)産管理能力”,REITs的周轉以增長爲目的。“全部持有物(wù)業并經營”和“全部出售物(wù)業”是物(wù)業持有人的兩個極端選擇;過去(qù),開(kāi)發商(shāng)盡量出售所有物(wù)業以實現生(shēng)意快速周轉,賺快錢,取決于房地産行業大(dà)牛市疊加土地供應結構一(yī)定程度的扭曲;而REITs無限接近于出售物(wù)業但又(yòu)隻能是“無限接近”,因經營性物(wù)業的保值增值依賴于原持有人的“資(zī)産管理能力”;REITs的周轉以增長爲根本目的而非清盤。

◉ REITs是豪華賽道,是行業發展到特定階段的産物(wù),REITs高速發展的曆史背景是城鎮化進入成熟階段,同時經濟增長中(zhōng)樞下(xià)行驅動無風險利率下(xià)行給REITs回報率帶來吸引力。REITs是豪華賽道,從作爲不動産資(zī)産管理初級形态的物(wù)管公司受到資(zī)本猛烈追逐上即可看到;REITs是行業發展到特定階段的産物(wù),城鎮化高速發展階段,房地産行業是“成長股”,房産投資(zī)者更多關注資(zī)本利得(房價漲),城鎮化率步入70%的成熟階段後,房地産行業成長性轉弱,不動産回報率将明顯高于無風險利率,REITs高速發展的曆史大(dà)背景方得以形成;當前我(wǒ)(wǒ)國位于城鎮化率剛突破60%的階段,離(lí)成熟階段大(dà)約8年,回報率大(dà)環境難支持REITs當下(xià)大(dà)發展,但元REITS已開(kāi)始發展,傳統開(kāi)發類企業存量運營轉型迫切。

◉ 爲什麽中(zhōng)國目前就需要REITs?房價泡沫化加大(dà)居民對第四類資(zī)産的需求、急需引導不動産投資(zī)進入價值投資(zī)通道、提前建立對沖未來住宅市場需求下(xià)行帶來資(zī)産貶損風險的機制均是理由。首先,由于長期住宅補貼工(gōng)業,新市民買房負擔加重,普通住宅投資(zī)價值被透支,股票(piào)和債券市場具備一(yī)定的流動性吸附能力,但顯然難滿足居民資(zī)産配置多樣化需求,需要“第四類”資(zī)産;其次,REITs持有的不動産更多是經營性物(wù)業,具備創造現金流能力,有利于引導不動産投資(zī)進入價值投資(zī)的時代通道,對房地産行業長期穩定發展具備重要意義;再者,推進REITs有利于倒逼開(kāi)發商(shāng)提升資(zī)産管理能力和往存量運營轉型,降低和提前對沖未來城鎮化進入成熟階段後住宅市場需求大(dà)幅回落帶來的資(zī)産貶損風險,無縫銜接未來。

◉ 如何破局?通過分(fēn)子分(fēn)母端的改變來提高回報率,更重要的是,從美、日、中(zhōng)國港台的案例均能找出:經濟下(xià)行、系統性沖擊事件、資(zī)産價格回撤均可能觸發回報率的改善進而推動REITs登上曆史舞台。破局的關鍵在回報率,一(yī)方面是提高分(fēn)子端的收入,核心是提升開(kāi)發商(shāng)自身資(zī)産管理能力,目前收購和改造物(wù)業是主要方式,另外(wài)補貼分(fēn)子可行但會帶來新的風險點;另一(yī)方面是要降低分(fēn)母端的成本,除了純補貼還有譬如土地分(fēn)期付款等模式;更重要的是,經濟下(xià)行壓力加大(dà)疊加疫情影響,一(yī)方面資(zī)産價格受到沖擊,一(yī)方面無風險利率下(xià)行改善,兩者疊加或爲REITs提供一(yī)定時間窗口。目前我(wǒ)(wǒ)國主流持有型物(wù)業開(kāi)發商(shāng)和管理機構有:中(zhōng)海、華潤、龍湖、大(dà)悅城、萬科、SOHO中(zhōng)國、南(nán)山控股、光大(dà)嘉寶等。

(*實習生(shēng)申憶揚、孔嘉慶對本篇報告亦有貢獻)

目錄

一(yī)、REITs到底是什麽?

二、REITs是行業發展到特定階段的産物(wù),城鎮化進入成熟階段将倒逼政策

三、爲什麽中(zhōng)國目前就需要REITs及其對不動産價值投資(zī)的引導

四、破局

1.分(fēn)子端

2.分(fēn)母端

3.最重要的:周期的作用

4.底層資(zī)産的選擇:中(zhōng)美同類型資(zī)産的資(zī)本化率比較提供參考

當前疫情之下(xià),市場針對03年SARS做了大(dà)量的複盤,但大(dà)家似乎忘記了當年一(yī)件重要的裏程碑事件:2003年7月,在SARS疫情逐漸受到控制後,我(wǒ)(wǒ)國的香港和台灣地區幾乎同時頒布了REITs相關條例,爲REITs的發展奠定了基礎。相較應對危機的一(yī)些短期手段而言,REITs更像是一(yī)個穩定長期市場及信心的壓艙石。

市場上有許多關于REITs(房地産信托投資(zī)基金)的科普讀物(wù),告訴了我(wǒ)(wǒ)們什麽是REITs,也描述了REITs作爲一(yī)類資(zī)産的特點,國内也在呼籲推出中(zhōng)國的公募REITs,但REITs到底是什麽?REITs的大(dà)幕究竟何時開(kāi)啓?具備什麽條件才能開(kāi)啓?短期的因素和長期的因素是什麽?始終是缺乏有效回答的問題。

一(yī)、REITs到底是什麽?

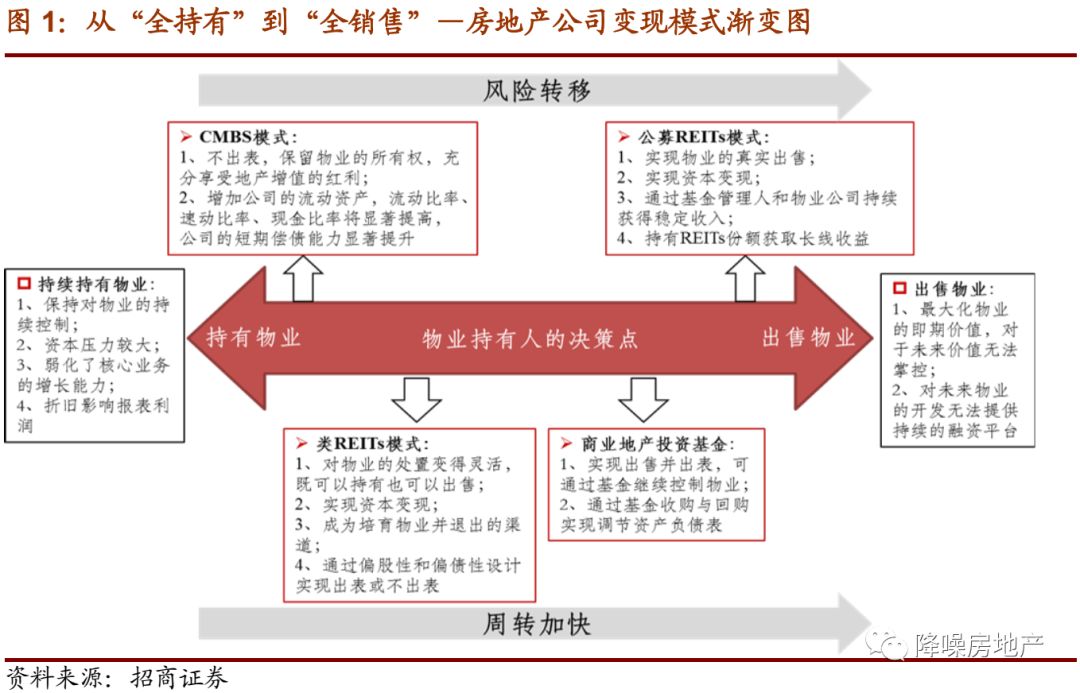

搜索引擎上搜索REITs,相信我(wǒ)(wǒ)們能夠得到很多的名詞解釋,若要更好地理解什麽是REITs,我(wǒ)(wǒ)們覺得應該從物(wù)業持有人的角度,站在更高的視角來看。

物(wù)業持有人的兩個“極端”的選擇,分(fēn)别是全部持有物(wù)業自己來經營和全部出售物(wù)業。下(xià)圖能夠幫我(wǒ)(wǒ)們從整個不動産的物(wù)業持有人角度來理解REITs,圖的最左和最右是開(kāi)發商(shāng)做生(shēng)意的兩個極端,最左側是開(kāi)發商(shāng)蓋了房子全部放(fàng)在自己手裏經營,最右側則是全部賣掉。從左至右,利用不同工(gōng)具,風險逐漸轉移,周轉逐漸加快。

能賺快錢肯定賺快錢,過去(qù),開(kāi)發商(shāng)選擇盡量賣掉絕大(dà)多數的物(wù)業以實現生(shēng)意的快速周轉,這取決于房地産行業的大(dà)牛市環境疊加土地供應結構一(yī)定程度的扭曲。在開(kāi)發商(shāng)眼裏,蓋房子賣或許是沒有風險的,僅需轉嫁一(yī)部分(fēn)風險去(qù)到金融機構(傳統開(kāi)發貸等信貸手段)。能這樣做,在于過去(qù)房地産行業的牛市大(dà)環境,這個大(dà)環境的背後就是中(zhōng)國的高速城鎮化,同時,土地供應結構的扭曲放(fàng)大(dà)了這個牛市(請參考報告《認清幾個長期問題,分(fēn)析幾個短期分(fēn)歧》)。

REITs無限接近于出售物(wù)業但又(yòu)隻能是“無限接近”,且REITs的周轉是以增長爲根本目的。從上圖可以看到,REITs是無限接近于出售物(wù)業的一(yī)種具備高周轉的生(shēng)意模式,換句話(huà)說,REITs不同于CMBS,也不同于“類REITs”,不能說他是一(yī)種融資(zī)模式,更多的REITs是一(yī)種“銷售”行爲,份額是賣給了投資(zī)人的,這和普通住宅賣給購房者沒什麽本質的區别。而爲什麽REITs又(yòu)隻能無限接近于出售物(wù)業,而不是完全出售?這是因爲經營性物(wù)業不是普通住宅,賣了之後有簡單的物(wù)業公司管理就夠了,經營性物(wù)業若要保值增值,僅僅隻有物(wù)業管理公司是不夠的,“資(zī)産管理能力”才是保障,這涉及到從設計、招商(shāng)、業态匹配和調整、投融資(zī)等等各方面的能力,因此,通常REITs的大(dà)股東仍是開(kāi)發商(shāng)或者具備管理能力的金融機構。

REITs的出售行爲是以增長爲目的的周轉。另外(wài),既然REITs是一(yī)種周轉模式,那麽他的“出售”行爲肯定是以更多的增長爲目的的,而不是一(yī)種套現清盤的行爲,不考慮周期極端位置的時間區間,本質上REITs出售份額的背後是權益杠杆支持下(xià)的增長。

那麽,問題來了,既然REITs這麽接近全出售模型,也是快周轉,也能賺“快錢”,那爲什麽REITs的發展目前來看很慢(màn)?這就涉及到行業發展階段的問題。

REITs是一(yī)個豪華的賽道,從作爲不動産資(zī)産管理初級形态的物(wù)業管理公司都受到資(zī)本這麽猛烈的追逐上就可看到。從一(yī)個行業的視角看,REITs當然是一(yī)個非常豪華的賽道。這從哪裏可以看到呢?從住宅大(dà)開(kāi)發時代過渡到REITs,最需要看到的就是“資(zī)産管理能力”的提升來保障現金流的增長,而目前,作爲資(zī)産管理初級形态的物(wù)業管理公司都受到資(zī)本這麽猛烈的追逐,我(wǒ)(wǒ)們沒理由不重視這個賽道!所謂的“資(zī)産管理能力”就是經營性物(wù)業保值增值的能力。

賽道很豪華,但我(wǒ)(wǒ)們何時能夠站在REITs這個賽道的起跑線上?我(wǒ)(wǒ)們是需要“翻山越嶺來看你”還是“轉角就能遇到愛”?其實,早在過去(qù)我(wǒ)(wǒ)們數份策略報告中(zhōng)都有論述,最近的一(yī)篇是《房企未來10年——大(dà)洗牌時代》。如下(xià)圖,中(zhōng)國城鎮化率目前大(dà)緻在60%,處于快速發展的第四節(詳見報告《夾縫中(zhōng)的房企生(shēng)存之道, Martingale策略的失效之路》)。也即城鎮化最快的發展階段已經走過,目前城鎮化處于增速下(xià)降階段。

城鎮化高速發展階段,房地産行業是“成長股”,彈性大(dà),分(fēn)紅少,不動産價格和分(fēn)紅加劇倒挂,房産投資(zī)者更多關注的是資(zī)本利得(房價漲)。在城鎮化高速發展時期,需求,包括普通住宅購置需求增長是相當快的,當時的房地産是妥妥的成長性行業,房地産股票(piào)的估值也可以平均在20-30倍,需求無憂情況下(xià),開(kāi)發商(shāng)當然會選擇盡快的銷售物(wù)業已獲得更快的回報,相當于把未來的“紅利”收入一(yī)把實現。這和股票(piào)市場比較類似,成熟階段的行業通常是高分(fēn)紅的,而股票(piào)彈性較小(xiǎo),而成長性行業分(fēn)紅不高,但股票(piào)彈性大(dà)。城鎮化在這個區間内,伴随的現象是不動産價格和分(fēn)紅倒挂程度的加劇。

城鎮化步入70%的成熟階段後,房地産行業成長性轉弱,不動産回報率将出現明顯高于無風險利率的特點,REITs高速發展的曆史大(dà)背景才得以形成。而城鎮化步入70%的飽和區間後,增量需求放(fàng)緩,出售物(wù)業的周轉模型受到了影響,開(kāi)發商(shāng)需要尋找新的周轉方式,伴随着物(wù)業價格和收益率倒挂的局面出現改善,同時無風險利率随着經濟增長的中(zhōng)樞回落而系統性下(xià)行,經營性不動産收益率的吸引力将逐漸提升,于是,REITs的大(dà)發展逐漸到來。

從美國曆史觀察,城鎮化率70%後,REITs立法應運而生(shēng),經過60年的發展,目前REITs市值超過1.3萬億美元。如下(xià)圖,從美國看,1960年,美國城鎮化率突破70%,同年,美國國會通過《REITs法案》,開(kāi)啓REITs元年。1976 美國修訂《稅制改革法》對于“管道”型公司稅制出台優惠政策,但因其稅賦優惠力度不如當時投資(zī)不動産流行的有限合夥制,所以1976-1986年間REITs規模增長較慢(màn)。直至1986年美國再次修訂《稅制改革法》,取消有限合夥制的稅賦優勢,并賦予REITs内部管理的選擇,REITs才得以發展起來,于是才有了1986-1990年初期,每年内部管理REITs的平均獲利高于外(wài)部管理REITs至少7%,也說明了此次法案修訂對REITs的發展起到了刺激作用。此後的1990s年代是 REITs 的高速擴張階段,原因是1990-1991 年經濟不景氣、商(shāng)品房價格下(xià)跌,緻使在1992-1993年經濟複蘇時房地産投資(zī)者紛紛入場;緊接着,1993 年,克林頓簽署《綜合預算法調整法案》,降低了養老金投資(zī)REITs的門檻,使得REITs的投資(zī)群體(tǐ)進一(yī)步擴大(dà),REITs迎來高速增長,1990-2005年的15年間年均複合增速高達44%。

從日本可觀察到同樣的特點,也是在城鎮化突破70%之後,REITs才立法并迎來快速發展。如下(xià)圖,日本1968年城鎮化率突破70%,1970s年代到1990s年代末,日本GDP增速持續放(fàng)緩,1990年年代,日本房價也開(kāi)始下(xià)跌。1998年,日本頒布《特殊目的公司實現特定資(zī)産流動化法》,允許SPC(特殊目的公司)對不動産進行證券化,爲J-REITs合法化奠定了基石。2000年,日本政府修改《關于投資(zī)信托以及投資(zī)法人法》,正式推出J-REITs。随後,伴随日本經濟複蘇,J-REITs從2001年出現伊始便呈現高速增長,2001-2007年6年間REITs規模年均複合增速高達57%。

當前我(wǒ)(wǒ)國位于城鎮化率剛剛圖突破60%的階段,離(lí)成熟階段大(dà)約還有8年左右,全社會經營性不動産回報率環境難支持REITs大(dà)規模發展,但元REITs已經開(kāi)始發展,且REITs的培育非常迫切,出台的意義非常大(dà)。顯然,目前中(zhōng)國的不動産回報率大(dà)環境,以及其與長端國債收益率的倒挂,并不支持REITs的大(dà)規模發展;但是目前,我(wǒ)(wǒ)們看到了作爲元REITs的私募房地産基金的發展,如下(xià)圖,目前存在大(dà)宗交易的樣本的回報率也在逐步培育提高,有很多優秀的資(zī)産管理人也逐漸出現,經營性不動産的管理能力也在提升。

最近的疫情也在倒逼包括物(wù)業管理在内的資(zī)産管理能力的提升,資(zī)産管理能力的價值正在被凸顯同時被重視。當然,這也給資(zī)産管理人提出了新課題。雖然回報率環境并不支持REITS的大(dà)規模發展,但REITs對于中(zhōng)國不動産市場意義越來越大(dà),市場呼聲也在變高。

三、爲什麽中(zhōng)國目前就需要REITs及其對不動産價值投資(zī)的引導

首先,由于長期住宅補貼工(gōng)業,新市民買房負擔加重(詳見報告《認清幾個長期問題,分(fēn)析幾個短期分(fēn)歧》),普通住宅的投資(zī)價值被透支,股票(piào)和債券市場具備一(yī)定的流動性吸附能力,但顯然難滿足居民資(zī)産配置多樣化需求,需要“第四類”資(zī)産的出現。過去(qù)土地供應結構扭曲,住宅長期補貼工(gōng)業,導緻的現狀就是目前不動産存在泡沫化,尤其是住宅類,表現爲名義房價超漲名義GDP,這會造成未來行業波動風險的加大(dà)。從大(dà)類資(zī)産配置的角度而言,普通住宅的投資(zī)價值被透支,股票(piào)和債券市場難以完全吸納大(dà)量流動性,而居民并不具備投資(zī)經營性物(wù)業的途徑和專業能力,需要第四類資(zī)産REITs的出現,REITs是收益和風險介于股票(piào)和債券中(zhōng)間的一(yī)類資(zī)産,有利于豐富投資(zī)結構和降低投資(zī)波動率。

其次,REITs持有的不動産更多是經營性物(wù)業,是具備現金流創造能力的物(wù)業,而其估值更多參照收益法,有利于引導不動産投資(zī)進入價值投資(zī)的時代通道,對房地産行業長期穩定發展具備重要意義。如下(xià)圖,從資(zī)産配置的角度來講,房産的配置貫穿人的一(yī)生(shēng)。從發達國家經驗觀察,随着人的生(shēng)命軸的推進,配置的需求和當期以及未來消費(fèi)的安排相關,随着居民可配置資(zī)産的增多,房産的配置屬性将更強。因爲,REITs持有的不動産更多是經營性物(wù)業,是具備創造現金流能力的物(wù)業,而通常其估值采用收益法原則,因此,REITs的推出有利于引導不動産投資(zī)進入價值投資(zī)的通道,而非僅僅基于資(zī)本利得的投機交易,這對房地産行業長期穩定的發展具有重要意義。REITs的投資(zī)邏輯完全符合“房住不炒”,反映到未來行業的大(dà)趨勢上,就是收益率和價格倒挂的收斂,同時相較無風險利率出現合理溢價。

再次,目前推進REITs有利于倒逼開(kāi)發商(shāng)資(zī)産管理能力的提升和往存量運營的轉型,給予法律和稅收等配套的完善以充分(fēn)的時間,無縫銜接未來,這可降低和提前對沖未來城鎮化進入成熟階段後,住宅市場需求大(dà)幅回落帶來的資(zī)産價格貶損風險;另外(wài),一(yī)個成熟經營性物(wù)業尚且需要4-5年以上的培育,而現在我(wǒ)(wǒ)們離(lí)城鎮化成熟階段也就8年左右光景,這不是一(yī)個很長的提前量了。按照現在的階段,我(wǒ)(wǒ)們離(lí)城鎮化飽和階段也就七八年了,REITs的推出有利于倒逼開(kāi)發商(shāng)提高存量資(zī)産培育意識,盡早鍛煉“資(zī)産管理能力”這一(yī)苦力活。同時,從美國的發展看,1960年美國國會通過了不動産投資(zī)信托法案,但REITs并未如原先所期待得到投資(zī)者的青睐,中(zhōng)間曆次修改完善,直到1986年的稅務改革法案出台,REITs才迎來了大(dà)發展,這期間經曆了26年。提前推進REITs也可以爲未來各種配套的完善提供充分(fēn)的時間,用REITs這一(yī)房地産長效機制無縫銜接未來和當下(xià),從而降低和提前對沖未來城鎮化進入成熟階段後,住宅市場需求大(dà)幅回落帶來的資(zī)産價格貶損的風險。

那怎麽破局?

四、破局

破局的關鍵在回報率,因此如何提高分(fēn)子的經營收入,或者降低分(fēn)母的不動産估值是改善回報率的2個途徑。更重要的是,周期的作用不容忽視,可爲資(zī)本提供進場機會同時逐步創造其與無風險利率的溢價,從美、日、中(zhōng)國香港和台灣的案例均能找出,經濟下(xià)行、系統性特殊事件沖擊、資(zī)産價格回撤均可能觸發回報率的改善,進而推動REITs登上曆史舞台。

1 分(fēn)子端

經營能力是開(kāi)發商(shāng)自身資(zī)産管理能力的培育,相較房地産開(kāi)發而言,運營等資(zī)産管理能力是苦力活,需要時間來培養;當然,收購和改造物(wù)業是目前提高資(zī)産管理能力的流行方式;在此之外(wài),也可以通過主體(tǐ)的補貼來滿足分(fēn)子,但這種補貼隐含着新的風險。

直接上調租金在當前的大(dà)環境下(xià)并不可取,他受制于社會平均收益率,将面臨空置率升高的風險,而可行的方法則是提高管理運營水平,使得上調的租金與服務質量匹配。公司制的REITs擁有完善的公司治理結構,對于REITs的管理運作标準較爲嚴格,而信托制的REITs則考驗管理人(開(kāi)發商(shāng))的運作能力,優秀的管理人确實會爲REITs帶來更高的收益。具體(tǐ)而言,REITs資(zī)産的打造,精緻的裝修有利于吸引客流;招商(shāng)引資(zī)環節的專業性,也能吸引更優質的品牌,業态結構配比合理亦可以提升收益;優質的維修、安保、物(wù)業等均是REITs資(zī)産的加分(fēn)項。因而不論是公司制還是信托制的REITs,未來随着管理運營水平的提升進而提高收益都是可能的,這是一(yī)個資(zī)産價值孵化與培育的過程。

2 分(fēn)母端

要降低分(fēn)母,我(wǒ)(wǒ)們認爲除了純補貼還有譬如土地分(fēn)期付款的模式。

以當前大(dà)力發展租賃市場舉例,目前在國内發展并不迅速也是受制于回報率尤其是分(fēn)母的問題。我(wǒ)(wǒ)們認爲針對回報率分(fēn)母的完全補貼持續性不夠,土地款分(fēn)期支付或具備破局的可能;

從分(fēn)母(成本)進行突破,比如土地出讓金的優惠,這其實就是一(yī)種補貼,但因爲土地資(zī)源的稀缺性,其持續性或不夠。據中(zhōng)原地産數據及中(zhōng)指院數據顯示,18年上海出讓的35塊租賃用地樓面均價爲6034元/㎡,同年上海住宅用地樓面均價10641元/㎡,商(shāng)辦樓面均價14644元/㎡,也即租賃用地樓面均價遠低于住宅及商(shāng)辦樓面均價。這樣計算的回報率差不多能匹配投資(zī)人的需求。但這種租賃用地可能不具備持續性與複制性,因爲在一(yī)個供應緊張的城市中(zhōng),土地資(zī)源是非常寶貴的。

我(wǒ)(wǒ)們認爲未來土地出讓金分(fēn)期付款或能一(yī)定程度上緩解開(kāi)發和運營商(shāng)的土地成本壓力,且在當屆和下(xià)屆地方政府上分(fēn)攤了土地收入,爲特殊目的物(wù)業(如租賃)提升回報率。REITs發展較完善的新加坡曾推行過土地出讓金10年分(fēn)期付款的政策,當時在六七十年代新加坡面臨土地供應不足的風險,成功中(zhōng)标的開(kāi)發商(shāng)可以僅付土地出讓金20%的首付比例,剩餘80%則可以在10年内還清,這極大(dà)地緩解了開(kāi)發商(shāng)的土地成本壓力。雖然新加坡出台土地出讓金10年分(fēn)期付款的政策大(dà)背景不同,但也具備一(yī)定的借鑒意義,故我(wǒ)(wǒ)們認爲在合适的條件下(xià),中(zhōng)國未來推行土地分(fēn)期付款亦具備可能性,這一(yī)方面促進了當期回報率的提升,也在當屆和下(xià)屆地方政府中(zhōng)分(fēn)攤了土地出讓收入。

3 最重要的:周期的作用

周期的作用疊加疫情影響或爲REITs出台提供一(yī)定時間窗口。

當下(xià),經濟下(xià)行壓力加大(dà)疊加疫情影響,一(yī)方面資(zī)産價格将受到下(xià)行沖擊,一(yī)方面無風險利率下(xià)行改善,兩者疊加或爲REITs出台提供一(yī)定時間窗口。當下(xià),中(zhōng)國經濟下(xià)行壓力加大(dà),我(wǒ)(wǒ)們去(qù)年的策略報告《失真》也對今年的房地産銷售和投資(zī)做出了向下(xià)糾偏的判斷,而資(zī)産價格的變動相對滞後;但從去(qù)年開(kāi)始,中(zhōng)國重點城市商(shāng)業地産的供需關系已經開(kāi)始表現出明顯的惡化,資(zī)産價格下(xià)行壓力增加,如下(xià)圖所示,一(yī)線城市的優質物(wù)業空置率提升明顯;另外(wài),今年的新冠肺炎疫情,無疑也給經營性物(wù)業資(zī)産價格增加了額外(wài)的系統性下(xià)行沖擊,我(wǒ)(wǒ)們認爲,經營性物(wù)業資(zī)産價格在2020-2021年可能持續尋底,周期的力量可能給REITs提供了比較好的抄底機會;比如,在過去(qù)以GDP爲目标的機制下(xià),地方規劃過剩的一(yī)些商(shāng)業和寫字樓存在被收購改造提升經營水平的可能,可作爲大(dà)力發展租賃市場的補充。

從海外(wài)以及中(zhōng)國台灣和香港的曆史也可以看到,REITs相關法案的出台,或者REITs的大(dà)力發展都是在周期低谷情況下(xià)得以倒逼出現。一(yī)方面是市場化的機會在招手,一(yī)方面當時REITs的出現也爲市場提供了中(zhōng)長期的機制和信心。譬如,2003年非典期間,香港和台灣資(zī)産價格下(xià)跌,疫情受到控制後先後出台了REITs相關條例并推進其發展。

(1)國際經驗之美國:

縱觀美國REITs的發展曆程,美國出台幾個重要REITs法案的宏觀經濟和房地産背景相似,即,出台的背景幾乎都有GDP增速和資(zī)産價格的增速的回落。另外(wài),值得注意的是,使得REITs真正起步發展的1986年《稅制改革法》修訂案和使得REITs步入高速增長期的《綜合結算法調整法案》,均發生(shēng)在美國十年期國債收益率大(dà)幅下(xià)行階段。

1954-1960年間,美國GDP增速放(fàng)緩,房價漲幅較前期出現明顯停滞,而此期間美國投資(zī)信托的發展日益茁壯;1960年,在城鎮化率突破70%的背景下(xià),爲了彙集大(dà)量投資(zī)者的資(zī)金運用于大(dà)型商(shāng)業房地産計劃,也爲了發揮投資(zī)信托的優點(即讓散戶投資(zī)者通過投資(zī)REITs股票(piào),間接享受房地産投資(zī)的經濟回報),美國國會通過《REITs法案》,正式開(kāi)創了REITs。但是,當時的法律禁止REITs直接經營或者管理房地産,而第三方的資(zī)産管理和風控能力欠佳;加之,1976年修訂的《稅制改革法》,對于“管道”型公司稅制的優惠也不甚顯著,使得有限合夥方式獲得的稅收利益要高于REITs,因此,早期REITs發展比較緩慢(màn)。

1981年,美國十年期國債收益率達到14%的頂峰後開(kāi)始驟降,1986年跌至不足8%,5年間跌幅高達6%;時,房價也從高速增長變爲在平均增速上下(xià)波動。1986 再次修訂的《稅制改革法》,爲REITs發展迎來轉機。修改後的法案限制了有限合夥的減稅優惠;放(fàng)松了REITs的準入标準,允許其不僅可以擁有而且在一(yī)定條件下(xià)經營管理房地産;也開(kāi)放(fàng)了REITs采用内部管理人的形式直接經營管理資(zī)産。于是,在此三重利好之下(xià),REITs得以起步發展;尤其開(kāi)放(fàng)内部管理的利好效果顯著,1986-1990年初期,每年内部管理REITs的平均獲利高于外(wài)部管理REITs的至少7%。

1990年初期,國債收益率繼續下(xià)行,1990-1991年經濟不景氣時,1991年GDP增速近乎于零,商(shāng)用房地産價格下(xià)跌約30%-50%;其後,1992-1993經濟開(kāi)始複蘇,但房價和房地産銷量增速仍處于平均水平之下(xià)。1992 年,美國立法開(kāi)創UPREITs(Umbrella Partnership Real Estate InvestmentTrusts),放(fàng)寬了房地産開(kāi)發商(shāng)投入REITs的稅制,促使大(dà)型房地産開(kāi)發商(shāng)紛紛開(kāi)始轉型、發展REITs;1993 年,克林頓簽署《綜合預算法調整法案》,降低養老金投資(zī)REITs門檻,使得養老基金得以投資(zī)REITs,投資(zī)機構群體(tǐ)進一(yī)步擴大(dà)。即,REITs的供給和需求同時增加,美國REITs終于得以高速增長,1990-2005年15年間年均複合增速高達44%,1993-2002年REITs年平均股息率達6.96%(高于十年期國債的5.86%)。

(2)國際經驗之日本:

1990年代,日本經濟陷入不景氣狀态,在“失去(qù)的十年”中(zhōng),日本房價和十年期國債收益率也持續下(xià)跌,爲了幫助房地産開(kāi)發商(shāng)盤活資(zī)産、複蘇房地産市場,日本先在1998年準許SPC(特殊目的公司)對不動産進行證券化,而後在2000年正式創立J-REITs。因爲此時恰好日本經濟複蘇,個人及海外(wài)投資(zī)者紛紛進入J-REITs市場,所以J-REITs從誕生(shēng)之初便開(kāi)始了快速的規模擴張。

1980年代末日本出現泡沫經濟,而随着泡沫不斷積累,終于在1990年代初,泡沫經濟破滅;其後,日本又(yòu)在1997年遭受亞洲金融危機重創:雙重打擊下(xià),日本整個九十年GDP增速下(xià)滑,平均增速隻有1.5%,是發達國家中(zhōng)的最低水平,10年間日本陷入了其戰後從未有過的經濟不景氣狀态,被稱之爲“失去(qù)的十年”。期間,日本房價也在持續下(xià)跌,十年國債收益率也從1990年的7%跌至1998年的不足2%。

于是,爲了幫助房地産開(kāi)發商(shāng)通過資(zī)産證券化的方式來處置抵押資(zī)産、盤活存量、增強資(zī)産流動性,1998年日本頒布《特殊目的公司實現特定資(zī)産流動化法》,允許SPC對不動産進行證券化,爲J-REITs奠定了基礎。兩年後,2000年,爲進一(yī)步複蘇日本房地産市場,日本政府修改《關于投資(zī)信托以及投資(zī)法人法》,确定了J-REITs的正式引入。2000年後恰逢全球經濟開(kāi)始向好、日本經濟亦開(kāi)始複蘇,使得日本不動産價格和租金得到提升,持續吸引個人和海外(wài)投資(zī)者的湧入。于是,從2001年第一(yī)隻J-REIT出現起便保持高速增長,2001-2007年6年間REITs規模年均複合增速高達57%。

(3)中(zhōng)國港台經驗之香港:

在SARS過後香港經濟疲軟的背景下(xià),爲豐富投資(zī)品種、鞏固國際金融中(zhōng)心的地位,2003年7月香港出台了REITs相關條例,經過15年的發展,截止2019年末香港REITs市值超過2700億港币。如下(xià)圖,03年7月,《房地産投資(zī)信托基金守則》頒布,奠定了香港REITs的法律基礎。2005年-2008年,香港REITs發展較爲緩慢(màn)。2008年後随着金融危機的逐漸緩和,香港REITs發展迅速,香港租金水平始終保持高位,即使在房價大(dà)幅上漲的背景下(xià)REITs也獲得了較高的租金收益率。

(4)中(zhōng)國港台經驗之台灣:

在與香港類似的背景下(xià),爲發展經濟、活絡不動産市場,台灣REITs相關條例在SARS進入尾聲的2003年7月出台。如下(xià)圖,2003年7月,《不動産證券化條例》頒布,允許REITs成立。2005年台灣REITs首上市後迎來快速發展期,主因其存在交易門檻較傳統地産相對低且可享受稅收優惠;2009年後市場逐漸轉冷,主因房價大(dà)幅上升而租金水平低,且REITs市場流動性差、資(zī)産證券化程序繁冗所緻。

從國際及中(zhōng)國港台REITs市場的誕生(shēng)背景看,經濟下(xià)行、不動産市場疲軟帶來資(zī)産價格下(xià)行風險,都是催生(shēng)REITs登上曆史舞台的重要因素。從國際經驗看,美國幾個重要REITs法案都是在GDP增速及資(zī)産價格增速回落的背景下(xià)出台的;日本與美國情況類似,REITs登上曆史舞台前,日本國債收益率、GDP增速、房價增速持續下(xià)降長達十年;從中(zhōng)國港台經驗來看,REITs相關條例出台的背景是港台曆經了較長期的經濟增長乏力與資(zī)産價格下(xià)行,加之SARS疫情的催化,REITs作爲活絡不動産市場的重要工(gōng)具登上了曆史舞台。

從效果來看,REITs市場的出現及快速發展降低了不動産市場投資(zī)門檻,起到了活絡市場的作用,從而提振了投資(zī)者對經濟增長的信心。

我(wǒ)(wǒ)國REITs試點穩步推進,18年以來步伐進一(yī)步加快。早在2014年,我(wǒ)(wǒ)國央行、銀監會發文明确支持REITs試點,2016年REITs首次寫入國務院文件,表示要穩步推進房地産投資(zī)信托基金(REITs)試點,2018年證監會、住建部提出試點發行“房地産投資(zī)信托基金(REITs)”, 2019年初上交所提及公募REITs試點,2020年初證監會在2020年系統工(gōng)作會議上提出推動基礎設施REITs的試點,近幾年REITs推進步伐進一(yī)步加快。

在當前新冠疫情的特殊時期,市場非常渴求逆周期的管理工(gōng)具,我(wǒ)(wǒ)們看到了大(dà)量的短期流動性和财政對沖工(gōng)具,如開(kāi)展逆回購、提前下(xià)發專項債等,以史爲鑒,這是否也會推動一(yī)些中(zhōng)長期的穩定市場信心的長效機制出現呢?REITs能否如曆史規律一(yī)般,登上曆史舞台?

4 底層資(zī)産的選擇:中(zhōng)美同類型資(zī)産的資(zī)本化率比較提供參考

至于現階段國内何種類型的資(zī)産更适合做爲REITs的底層資(zī)産,通過資(zī)産類型間的橫向比較和中(zhōng)美之間的縱向比較發現,目前我(wǒ)(wǒ)國物(wù)流地産資(zī)本回報率且與美國差距較小(xiǎo),酒店(diàn)資(zī)本化率次之,但與美國差距較大(dà),科研辦公資(zī)本化率也不錯,與美國差距也不大(dà)。

一(yī)方面,根據我(wǒ)(wǒ)國商(shāng)業不動産大(dà)宗交易的樣本來看,目前資(zī)本化率最高的分(fēn)别是物(wù)流地産(包含于基礎設施)、酒店(diàn)、科研辦公等。首先強調一(yī)點,戴德梁行統計的是存在大(dà)宗交易的調查樣本,其資(zī)産收益相對較好,對應資(zī)本化率也處在相對合理的水平,而同能級城市資(zī)産的平均資(zī)本化率或更低。而根據戴德梁行統計的結果來看,我(wǒ)(wǒ)國資(zī)本化率最高的資(zī)産依次是物(wù)流地産、酒店(diàn)和科研辦公(産業園區),其中(zhōng)物(wù)流地産在不同城市、城級之間波動率相對較小(xiǎo)。

另一(yī)方面,對比中(zhōng)美同類型資(zī)産的資(zī)本回報率,物(wù)流地産(包含于基礎設施)差距最小(xiǎo),其次是科研辦公和商(shāng)業零售,酒店(diàn)差距則較大(dà)。按照對基礎設施的定義,工(gōng)業中(zhōng)的物(wù)流、基建(通訊&能源)、數據中(zhōng)心、康養這四種資(zī)産均可納入基礎設施類資(zī)産的範圍。對比中(zhōng)美同類型資(zī)産的資(zī)本化率,差距最小(xiǎo)的是物(wù)流地産,對應美國的工(gōng)業物(wù)業(含物(wù)流地産),其次是科研辦公(産業園區),對應美國的基建等,而酒店(diàn)的差距則較大(dà)。另外(wài),從不同類型的規模來看,美國廣義基礎設施REITs的市值約占美國REITs總市值的30%+。